Informe del Observatorio Granjero sobre productos ingresados y precios en la UAM.

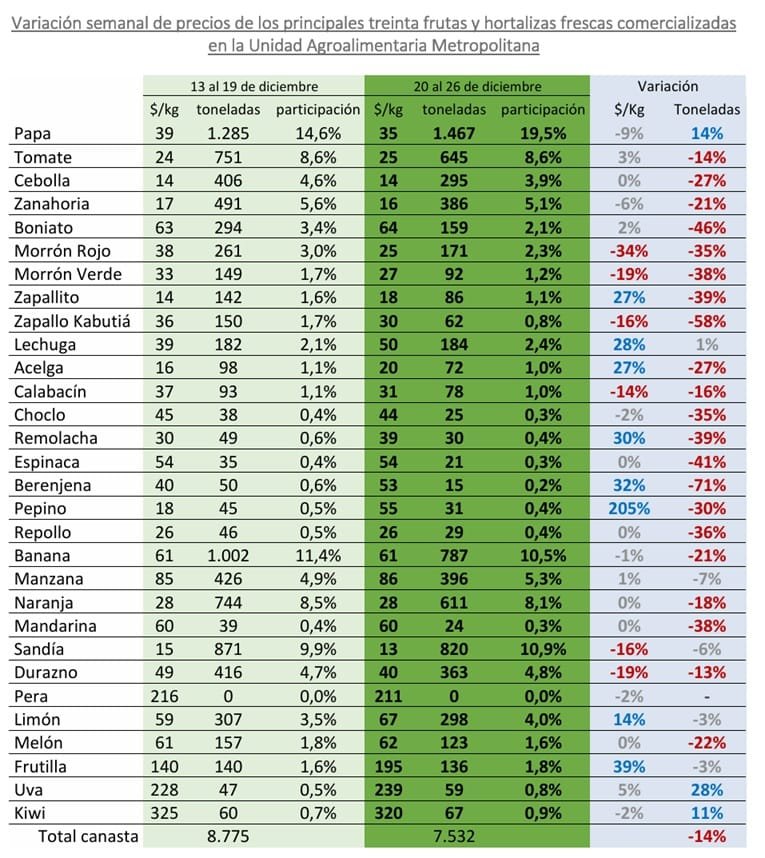

Montevideo | Todo El Campo | El reporte del Observatorio Granjero sobre precios e ingresos a la Unidad Agroalimentaria Metropolitana (UAM) para la semana del 20 al 26 de diciembre, destaca el impacto de la Navidad en la actividad comercial.

HORTALIZAS SECAS.

La zanahoria continúa presentando una oferta elevada y con buenas características de calidad comercial, por lo que sus valores continua en rangos bajos.

En papa, particularmente en el tipo blanca, las altas temperaturas intensifican los problemas de podredumbre, generando una mayor dispersión de precios. En el caso de las papas rojas, si bien aún se mantiene el nivel de oferta y calidad, es altamente probable que la continuidad de las altas temperaturas, sumada al ingreso de papas de reciente cosecha con signos de inmadurez o papas “pelonas”, derive en problemas sanitarios que presionen los precios al alza.

En boniato, la oferta se estabiliza a partir del ingreso de partidas de reciente cosecha provenientes del litoral norte. No obstante, se observan problemas de inmadurez, con predominio de calibres chicos y raíces poco desarrolladas o sazonadas (“pelonas”), que bajo condiciones de altas temperaturas tienden a deteriorarse rápidamente. Esta situación, sumada a una menor demanda estacional, configura un escenario de precios estables y en rangos bajos.

En cebolla y ajo, la oferta se mantiene elevada, con valores relativamente estables. Sin embargo, debido a una demanda puntual registrada durante la semana, principalmente en cebollas coloradas, se verificó una leve suba de precios en partidas con características de calidad superior.

En zapallos, aumenta el ingreso de partidas de reciente cosecha, especialmente del tipo calabacín, lo que continúa presionando los precios a la baja. Mientras que en Kabutiá, se observan partidas nuevas que mantienen los valores de referencia, alcanzando los máximos aquellas partidas conservadas en mejores condiciones, con adecuada poscosecha y coloración interna naranja intensa, atributo altamente valorado comercialmente.

FRUTAS DE HURTA.

En melón, la oferta se mantiene estable, sin cambios relevantes en los precios. Se observa una mejora en la calidad a partir del ingreso de partidas del tipo larga vida o híbridos, que presentan una mayor capacidad de conservación poscosecha, incluso bajo condiciones de altas temperaturas.

La oferta de sandía es elevada, sin embargo, la demanda se incrementó significativamente debido a las altas temperaturas, lo que frenó la tendencia bajista de los precios y permitió su estabilización. Comentarios de informantes calificados indican que, en los próximos días, los valores podrían incluso registrar subas, impulsados por una demanda sostenida asociada al inicio de la temporada turística. Se mantiene la presencia de partidas del litoral norte, tanto del tipo “común” como “baby”.

En frutilla, la oferta continúa estable, con alta demanda asociada a las fiestas navideñas. No obstante, los problemas de calidad son severos, debido a las altas temperaturas que aceleran el deterioro del producto. Esta situación provocó un descenso de los precios hacia el fin de semana.

HORTALIZAS DE FRUTO.

La oferta del grupo se mantiene alta, producto de la superposición de zonas de producción.

En morrón, persiste la tendencia descendente de los precios, con elevada incidencia de partidas sobremaduras y con ablandamiento, lo que genera una amplia dispersión de valores entre presentaciones y procedencias.

En tomate, la oferta continúa siendo elevada y los precios se mantienen relativamente estables, a pesar del incremento de la demanda registrado en el marco de los días festivos.

En zapallito y zucchini, la oferta sigue siendo abundante, aunque en esta semana los precios no registraron variaciones, dado el aumento de la demanda.

En pepino, se consolida la suba de precios observada hacia el fin de semana anterior, impulsada por un mayor consumo típico de estas fechas festivas.

En chauchas y berenjenas, los precios se mantienen relativamente estables; sin embargo, predominan partidas con signos de sobremadurez, siendo baja la proporción de mercadería de calidad superior.

FRUTAS DE HOJA CADUCA.

Durante la semana se verificó un incremento de la oferta de uva de mesa proveniente del litoral norte, correspondiente a las variedades Cardinal y Prima. No obstante, la demanda asociada a las fiestas permitió que los precios se mantuvieran estables e incluso registraran leves incrementos hacia el fin de semana.

Se consolida la oferta de frutas de carozo, con presencia de damascos, pelones, ciruelas y duraznos, sin cambios significativos en los valores, a pesar del aumento de la demanda en estos días.

En manzana y pera, se espera que en los próximos días comiencen a ingresar partidas de reciente cosecha, dado el escenario actual de escasez de oferta y el fin de la zafra pasada, con precios que se ubican muy por encima del promedio histórico para la época.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

La oferta se mantiene estable en varios productos; sin embargo, la alta demanda y las elevadas temperaturas registradas desde la semana anterior han generado cambios en calibres y calidad comercial.

En productos como acelga, remolacha, repollo, rúcula, ciboulette y maíz dulce, los precios registraron subas en las jornadas previas de Navidad, retornando luego, hacia el fin de semana, a valores similares a los de la semana anterior.

En perejil, producto altamente demandado en estas fechas por su uso decorativo y como sazonador, se observa una suba sostenida de precios, tendencia que, según informantes calificados, podría continuar durante la próxima semana.

En coliflor y brócoli, la oferta comienza a descender por razones estacionales, y los precios registran leves ajustes al alza.

En puerro, nabo y apio – tanto tipo “gusto” o “hoja”, los valores permanecen relativamente estables, mientras que el apio en “planta” muestra incrementos de precios, impulsados por el aumento de la demanda.

En lechuga y espinaca, la oferta se redujo y se verificó una disminución de calibres, lo que presiona los precios al alza, influido tanto por el ascenso de las temperaturas como por la demanda asociada a las fiestas.

FRUTAS CÍTRICAS.

En limón, el incremento de la demanda asociado al inicio de la temporada turística y al mayor consumo aderezo de comidas y en productos como jugos o aguas saborizadas -impulsado por las altas temperaturas-, provocó una suba significativa de los precios durante la semana.

En naranja, el escenario de oferta y precios se mantiene relativamente estable, aunque también es esperable un aumento del consumo estacional y posibles incrementos de precios para los próximos meses.

En pomelo, la oferta es exclusivamente importada y no se registran variaciones relevantes en los valores.

En mandarina, la oferta nacional es muy escasa a nivel mayorista, y se espera que en los próximos días comiencen a ingresar partidas importadas como complemento.

Con oferta estabilizada, algunas partidas tienen problemas de inmadurez en un período en el cual la demanda se reduce.

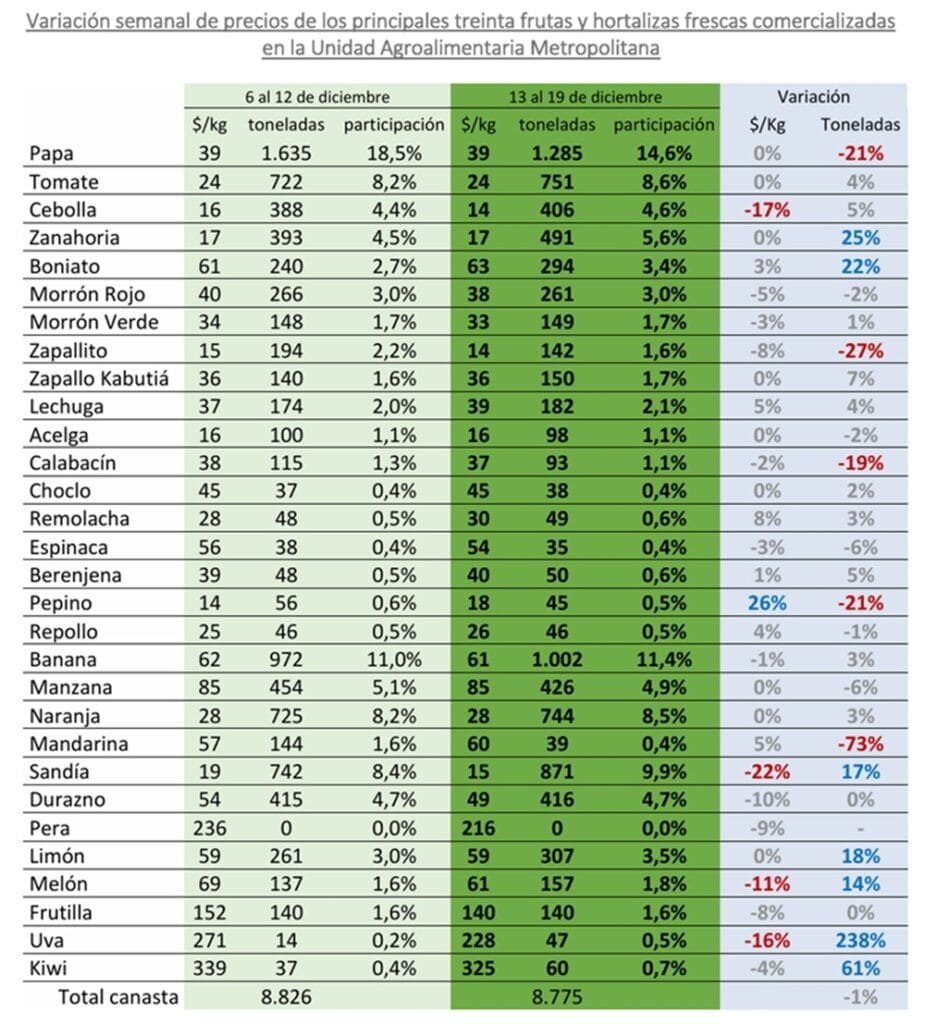

Montevideo | Todo El Campo | El informe semanal de entradas y precios en la Unidad Agroalimentaria Metropolitana (UAM), correspondiente a la semana pasada (13 al 19 de diciembre), se destacó por el ingreso de los boniatos recientemente cosechados.

HORTALIZAS SECAS.

En boniato, la oferta se estabiliza a partir del ingreso de partidas de reciente cosecha provenientes del litoral norte. No obstante, se detectan problemas de inmadurez, con predominio de calibres chicos y raíces poco desarrolladas o mal sazonadas (“pelonas”), que tienden a deteriorarse rápidamente bajo condiciones de altas temperaturas. Esta situación, sumada a una menor demanda estacional, genera un escenario de precios estables.

En cebolla y ajo se mantiene elevada su oferta, consolidando una presión sostenida a la baja en los precios, los cuales continúan alineándose con los valores promedio históricos para esta época del año.

En zapallos, se incrementa el ingreso de partidas de reciente cosecha, especialmente de calabacín, que se complementan con mercadería regional en mejor estado de madurez, situación que genera descensos adicionales en los valores. En Kabutiá, la oferta es más limitada; se observan partidas nuevas que mantienen los valores de referencia, alcanzando los máximos de venta aquellas partidas conservadas en mejores condiciones, con buen aguante y coloración interna naranja intensa, atributo valorado comercialmente.

Las zanahorias continúan presentando una oferta elevada.

En papas, particularmente en el tipo blanca, comienzan a observarse problemas de podredumbre, asociados al agotamiento de partidas de guarda del período otoñal, las altas temperaturas y el ingreso de papas de ciclo primaveral aún inmaduras. Este contexto genera dispersión de precios y leves incrementos para aquellas partidas que conservan una adecuada calidad comercial.

FRUTAS DE HURTA.

La plaza de sandía se encuentra plenamente abastecida, con un aumento significativo y sostenido de la oferta, lo que refuerza la tendencia bajista de los valores de referencia a nivel mayorista. Continúan ingresando partidas del litoral norte, tanto del tipo “común” como “baby”.

En melón, la oferta se mantiene estable, con predominio de melón escrito (reticulado o Cantaloupe), y un mayor ingreso esta semana de melón amarillo y Galia provenientes del litoral norte. Sin embargo, se verifica un deterioro de la calidad, especialmente en estas últimas procedencias, debido a sobremadurez y altas temperaturas, que favorecen la aparición de podredumbres severas.

En frutilla, la disponibilidad fue mayor en la semana, aunque persisten los problemas de calidad, siendo frecuente encontrar partidas con signos de sobremadurez y coloraciones rojizas opacas. La mayor presencia de otras frutas con mejores condiciones comerciales presiona sus precios fuertemente a la baja.

HORTALIZAS DE FRUTO.

La oferta del grupo continúa siendo elevada, producto de la superposición de zonas de producción: el litoral norte mantiene volúmenes relevantes de remisión, mientras que el sur incrementa su participación a medida que avanza su zafra.

En morrón, persiste la tendencia descendente de los precios, con alta incidencia de partidas sobremaduras y con ablandamiento, lo que provoca una amplia dispersión de valores entre presentaciones y procedencias.

En tomate, la oferta sigue siendo alta y los precios se mantienen relativamente estables, sostenidos por un incremento de la demanda en la semana.

En zapallito y zucchini, la abundante oferta continúa presionando los precios a la baja.

En contraste, en pepino se registró un fuerte aumento de precios, que llegó a duplicar los valores respecto al inicio de la semana. Esta suba se explica por un aumento puntual de la demanda, propio de la época, y por una reducción de la oferta del litoral norte, donde los problemas de calidad y sobremadurez limitaron las remisiones.

En chauchas y berenjenas, los precios se mantienen relativamente estables, aunque predominan partidas con signos de sobremadurez, siendo baja la proporción de mercadería de calidad superior.

FRUTAS DE HOJA CADUCA.

Las manzanas y peras, presentan una oferta que continúa siendo reducida y los valores se mantienen estables, en el marco del final de la zafra pasada.

Durante la semana se verificó un incremento de la oferta de uva de mesa proveniente del litoral norte, correspondiente a las variedades Cardinal y Prima, lo que presiona fuertemente los precios a la baja, dado que persisten problemas de madurez.

Se consolida la oferta de frutas de carozo, continuando la fuerte presencia de damascos y de variedades de pulpa blanca en pelones y ciruelas amarillas. Este aumento en la diversidad comercial amplía la disponibilidad y ejerce presión a la baja sobre los precios.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

La oferta se mantiene estable en rubros como acelga, espinaca, perejil, remolacha y puerro, sin cambios relevantes en los valores de referencia.

En apio y nabo, se incrementa la disponibilidad y se enlentece la colocación -en gran medida asociada al aumento de las temperaturas y la menor demanda-, generando descensos de precios. Un eventual aumento adicional de la temperatura y de la radiación solar podría afectar la calidad comercial, principalmente por quemado foliar.

En repollo, tanto la oferta como los precios permanecen estables.

Para coliflor y brócoli, continúan predominando calibres medianos a chicos en las partidas remitidas, sin cambios de precios, aunque esta situación podría derivar en ajustes al alza si la oferta se restringe en las próximas semanas.

En lechuga, particularmente del tipo mantecosa, la oferta se redujo y se observó una disminución de calibres, lo que presiona los precios al alza, influido además por un aumento de la demanda asociado al ascenso de las temperaturas.

Se incrementa la oferta de maíz dulce proveniente del sur, profundizando la tendencia bajista de precios, especialmente en las partidas del litoral norte.

FRUTAS CÍTRICAS.

La oferta de mandarinas comienza a escasear y se mantienen los problemas de calidad señalados en semanas anteriores, situación que sostiene sus precios estables.

En limón, aumenta la oferta con partidas importadas desde Chile y Egipto, contribuyendo a la estabilidad de los valores de referencia.

La naranja presenta una oferta relativamente estable. La oferta de pomelos es exclusivamente importada, con igual procedencia que el limón y sin variaciones relevantes en los precios.

Es un producto de alta presencia en la UAM, pero presenta desafíos que pueden alterar el mercado y los precios de comercialización, lo que preocupa a los productores.

Canelones | Todo El Campo | El rubro de las zanahorias de nuestro país presenta un “fuerte proceso de tecnificación”, según el Observatorio Granjero que realizó un relevamiento sobre la producción local.

“El sector muestra una clara modernización, con inversiones en maquinaria que mejoran la eficiencia operativa y permiten ampliar la escala productiva, mejorar productividad, reducir la estacionalidad de la oferta e incrementar calidad”, afirma.

La “contracara” de esa situación es el “aumento en los volúmenes ofertados y en la concentración de la producción en un menor número de productores para abastecer el pequeño mercado interno uruguayo”.

También se observó por parte del equipo técnico del Observatorio Granjero, que la coincidencia de las zafras del norte y el sur llevaría a “una oferta elevada en el corto plazo, condicionando la recuperación de los precios”; y advierte sobre un “riesgo climático latente: la calidad del producto almacenado dependerá en gran medida de las condiciones climáticas del verano”.

Comercialmente se sugiere monitorear “la diferencia entre el peso nominal y el peso real del empaque”, por ser “un elemento clave para el análisis de la cadena de comercialización”.

Como parte de un permanente monitoreo del sector hortifrutícola nacional, el equipo técnico del Observatorio Granjero llegó a esas conclusiones después de realizar una recorrida de campo en la zona de El Colorado, localidad de San Antonio, con el objetivo de evaluar de primera mano el estado actual de los cultivos de zanahoria, analizar las perspectivas productivas para la presente temporada y documentar el nivel de tecnificación y las prácticas de manejo implementadas por los productores locales.

En 2024 la zanahoria fue la quinta hortaliza en volumen ingresado a la Unidad Agroalimentaria Metropolitana (UAM) y ocupó el noveno lugar en el ranking general, con 19.605 toneladas.

Ese mismo año, la zanahoria se ubicó en el décimo lugar del ranking con US$ 18,3 millones, significando un 3,2% de los US$ 569 millones comercializados de frutas y hortalizas.

DISPONIBILIDAD DEL PRODUCTO.

Actualmente hay una cantidad significativa de zanahoria, de buena calidad, almacenada en cámaras de frío, destinada a abastecer el mercado durante el período estival.

Los productores manifestaron “preocupación respecto a las condiciones climáticas previstas para las próximas semanas, particularmente la combinación de altas temperaturas y eventos de lluvia, que podrían comprometer la calidad de las cosechas y la conservación del producto”, indica el reporte.

Otra preocupación es la “prolongación del período con oferta de zanahoria proveniente del litoral norte del país en relación con años anteriores”. Ese fenómeno se explica por “una primavera y un inicio de verano relativamente frescos”. Una situación causará que coincidan las cosechas del litoral norte y el sur, con distorsión del mercado local y reducción de precios.

2025 tuvo un incremento significativo en el ingreso de zanahoria a la UAM, respecto a los dos años anteriores, con un promedio mensual superior a 1.740 toneladas. En 2024 el promedio mensual fue de 1.634 toneladas, y en 2023 fueron 1.442 toneladas.

En 2025 el precio promedio mensual de la zanahoria por kilo fue $ 25,3, por debajo del promedio 2020-2024. “En contraste, los precios llevados a valores constantes alcanzaron $ 41,2 kg en 2023 y $ 40,4 kg en 2024”, especifica.

ALTO NIVEL DE TECNIFICACIÓN.

El nivel de tecnificación es “alto”, dice el Observatorio Granjero, el que se da en “las prácticas de siembra, manejo de cultivo, cosecha, clasificación y empaque, y almacenamiento”, lo que se observa en productore grandes y medianos.

“Es habitual que cada unidad productiva cuente con maquinaria propia y especializada, incluyendo sembradoras, cosechadoras y sistemas de lavado mecanizados. Esta infraestructura permite operar a una escala comercial significativa, optimizando los procesos productivos y reduciendo la dependencia y el costo de la mano de obra”.

Se espera que 2025 finalice con producción, exportación y consumo récord para las carnes de pollo y cerdo, además de huevos.

São Paulo, Brasil | Todo El Campo | La Asociación Brasileña de Proteína Animal (ABPA) divulgó sus proyecciones para 2025 y 2026, anticipando nuevos incrementos en la producción, el consumo y las exportaciones de carne aviar, porcina y huevos. Los datos, presentados en São Paulo, confirman la continuidad del crecimiento del complejo cárnico brasileño y su consolidación como uno de los principales abastecedores de proteína animal a nivel global.

Al presentar las proyecciones de 2025 y 2026, Ricardo Santin, presidente de ABPA, comentó que el de las proteínas en un sector que “mostró resiliencia y, finalmente, al final del periodo, hubo un crecimiento en toda la producción, exportaciones y tasas de consumo per cápita de pollo, seso y huevos”.

Agregó que también cabe esperar resultados positivos en la demanda que será “sostenible, tanto en el mercado nacional como internacional”.

LOS DATOS.

CARNE DE POLLO.

ABPA estima que en 2025 la carne de pollo en Brasil llegará a una producción de hasta 15,3 millones de toneladas, lo que representa un incremento del +2,2% respecto a 2024; en tanto que en 2026 totalizará 15,6 millones de toneladas (+2%).

Las exportaciones llegarán a 5,32 millones de toneladas en 2025 (+0,55%) y 5,5 millones de toneladas en 2026 (+3,4%).

El consumo per cápita en 2025 será de 46,8 kg (+2,8%) y 47,3 kg en 2026 (+1,2%).

CARNE DE CERDO.

La producción de carne de cerdo para 2025 será de 5,55 millones de toneladas en 2025 (+4,6%) y 5,7 millones de toneladas en 2026 (+2,7%).

Las exportaciones llegarán este año hasta 1,49 millones de toneladas (+10%) y a 1,55 millones de toneladas en 2026 (+4%).

El consumo per cápita será de 19 kg en 2025 (+2,3%) y 19,5 kg en 2026 (+2,5%).

HUEVOS.

La producción de huevos en Brasil sumará

62.250 millones de unidades en 2025 (+7,9%) y 66.500 millones de unidades en 2026 (+6,8%).

De ese total se exportará hasta 40.000 toneladas en 2025 (+116,6%) y 45.000 toneladas en 2026 (+12,5%). El consumo de huevos per cápita en el año que está por terminar será de 287 unidades (+6,7%) y 307 en 2026 (+7%).

De naranjas son 116.269 toneladas, y de limón 80.479 toneladas; el pomelo es el cítrico de menor producción, 495 toneladas. La mandarina es la especie con más superficie.

Montevideo | Todo El Campo | La Oficina de Estadísticas Agropecuarias (DIEA) del Ministerio de Ganadería, Agricultura y Pesca (MGAP), informó los resultados de la encuesta citrícola “Primavera 2025”, realizada en noviembre pasado sobe la producción de naranja, mandarina, limón y pomelo, que son las cuatro especies cítricas más importantes del país.

En la zafra 2025, la producción acumulada de las cuatro especies se estimó en 274.000 toneladas, con una cosecha del 88% en noviembre (al realizarse la encuesta), con remanente para cosechar de naranja (25% y limón (5%).

Sobre la superficie, la encuesta permite estima que es de 13.294 hectáreas.

La mandarina es la especie con más superficie, con 5.579 hectáreas (42% del total de la superficie con cítricos).

La especie con mayor producción fue la naranja con el 42%; le sigue el limón (29%) y mandarina (28 %). La producción de pomelos es muy minoritaria.

Los rendimientos promedio oscilaron entre 11 toneladas por hectárea para el pomelo y las 29,9 toneladas para el limón.

El sector vitícola dentro de la sectorial granjera fue la excepción, con el resultado económico más bajo de los últimos seis ejercicios.

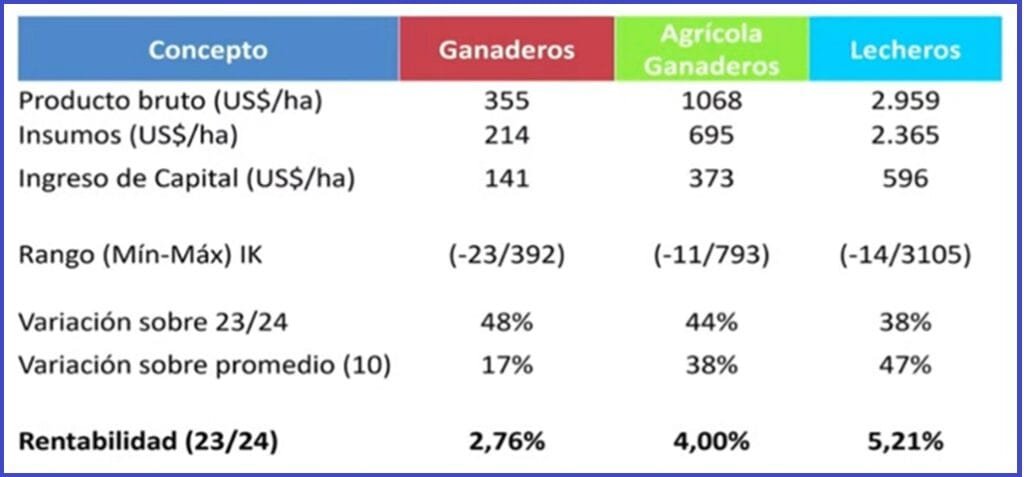

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | Fueron presentados los resultados de gestión de las empresas CREA en los rubros ganaderos, agrícolas ganaderos, lecheros y granja.

En la jornada realizada el martes 9 de diciembre, el Ing. Agr. Martín Aguirrezabala, coordinador general de la institución, hizo una presentación general sobre los resultados y se compartió un documento elaborado por los coordinadores sectoriales, en el cual se detalla el comportamiento de cada sector en forma individual.

El siguiente artículo toma datos presentados por Aguirrezabala como del documento de 20 páginas con los resultados de gestión de cada sectorial.

Cabe precisar que los datos son presentados en moneda constante (al dólar de hoy igualado al poder adquisitivo de los años anteriores); y que cuando se hace mención al ingreso de capital (IK) éste estima resultados económicos simulando que la tierra y el capital son propios. Por tanto, es un indicador que no contempla el costo de la tierra, ni el costo del capital necesarios para producir.

Por otra parte, un establecimiento competitivo debería remunerar el costo de la tierra, el trabajo y el capital utilizados en el proceso productivo, aun cuando estos factores sean propios. Sólo remunerando la totalidad de los factores, las empresas podrán mantenerse, ser competitivas y crecer en el tiempo.

GANADEROS: EL SEXTO MEJOR RESULTADO EN LOS ÚLTIMOS 22 AÑOS.

En el ejercicio 24-25 el ingreso de capital de las empresas CREA ganaderas se ubicó en promedio, en US$ 141/ha, lo cual es el sexto mejor resultado de los últimos 22 años.

El ejercicio estuvo caracterizado por una producción de carne similar a la del ejercicio anterior, manteniendo la producción de carne por hectárea, por encima de los 150 kilos de carne por hectárea algo que se alcanzó por primera vez en el 24-25.

La mejora de los resultados a igual producción de carne se explica por una mejora de los precios del kilo producido, incluso absorbiendo un leve incremento de costos.

El ingreso de capital promedio de US$ 141/ha surge de la diferencia entre el producto bruto de US$ 355/ha y los US$ 214/ha dedicados a los insumos.

La rentabilidad fue del 2,76%.

En el ejercicio 24-25, el 48% de los establecimientos CREA tuvieron una mejora en el promedio respecto al 23-24.

Sobre el promedio de los últimos 10 años, los ganaderos estuvieron un 17% arriba.

Para el ejercicio en curso (25-26, de cual ya transcurrieron seis meses), los ganaderos CREA esperan “que los resultados sean mejores” a los del ejercicio 24-25. “Las proyecciones ubican el resultado potencial como el segundo mejor de los últimos 25 años, solo por detrás del ejercicio 21/22.

Esa expectativa de mejora se explica por los buenos precios del primer semestre y -aun estimando una baja del 15% de los precios del ganado para el segundo semestre-, se puede avizorar resultados económicos de las empresas superiores al ejercicio 24-25”.

“El clima, en la gran mayoría del país ganadero, viene siendo favorable. Hasta el momento, los pronósticos de menores lluvias a lo normal para la primavera y verano vienen impactando negativamente, solamente en el sureste del país. Queda aún por delante el verano y otoño, que según como venga climáticamente, determinará en mayor o menor medida el resultado de todo el ejercicio”, señala el reporte.

AGRÍCOLAS GANADEROS: A PRECIOS BAJOS, LOS RENDIMIENTOS SALVARON EL EJERCICIO.

El ejercicio 24-25 para los establecimientos agrícola ganaderos CREA, culminó con un resultado económico levemente superior al anterior, impulsado por rendimientos agrícolas excepcionalmente altos en cultivos de verano, a pesar de los precios bajos de los granos.

El ingreso de capital promedio se posicionó como el tercer mejor en los últimos 10 años.

El ingreso de capital en el ejercicio pasado fue de US$373/ha, que resulta de la diferencia del producto bruto de US$ 1.068/ha y los insumos US$ 695/ha.

La rentabilidad fue del 4%

El 44% de los agrícolas ganaderos CREA mejoraron el ingreso de capital respecto al ejercicio 23-24; y el 38% lo hizo sobre el promedio de los últimos 10 años.

La proyección sobre el ejercicio actual (25-26) para el cual aún faltan seis meses para el cierre, es de un período “desafiante en lo productivo” dado que “con los actuales precios futuros al cierre del ejercicio, se requerirá una mayor producción”.

Además “los precios de los granos se mantienen estables a bajos, aunque un reciente esbozo de aumento en el precio de la soja podría ser una alternativa de mejora de confirmarse”.

Las “recomendaciones” más importantes para el ejercicio actual son: “Mantener empresas productivas, diversificadas, con costos controlados y rotaciones ordenadas, es decir, empresas eficientes”.

“No desarmar el sistema productivo (respetar las rotaciones) y concretar opciones de precios cuando se presenten, sobre todo observando las primas en soja que podrían ser la variable de ajuste para concretar un precio en torno a los US$ 400/ton.”

“La ganadería es desafiante, y aunque en este sector aporta alrededor del 25% del producto bruto, se debe mantener la impronta y aprovechar las oportunidades, maximizando la productividad que aún está por debajo de lo esperable”.

LECHERÍA: UN EJERCICIO CON RELACIONES DE PRECIOS FAVORABLES.

En el sector lechero, el ejercicio 24-25 estuvo marcado por “relaciones de precio muy favorables” y condiciones climáticas “buenas en verano y otoño”, todo lo que determinó “un buen resultado económico”.

El ingreso de capital promedio fue de 594 US$/ha, que surge del producto bruto ubicado en US$ 2.959/ha, e insumos de US$ 2.365/ha.

La rentabilidad fue del 5,21%

El 38% de los productores lecheros CREA mejoraron respecto al ejercicio 23-24; y el 47% lo hizo respecto al promedio de los últimos 10 años.

En esas relaciones de precio favorables, los cereales tuvieron “valores históricamente bajos”, lo cual es bueno para el sector lechero dado que constituyen el principal componente energético de la dieta de las vacas. Sin embargo, eso “no se tradujo en diferencias importantes ni en los kilos de concentrado utilizado por vaca masa, ni en los costos de alimentación con respecto al ejercicio anterior”.

El precio de la leche, “se ubicó apenas por encima del promedio de los últimos 10 ejercicios, pero muy por encima del ejercicio anterior”.

El ejercicio es “una auspiciosa oportunidad de obtener muy buenos resultados. Hasta el momento se mantienen las relaciones de precio, aunque han surgido advertencias tanto en el precio internacional de la leche como en la situación de algunas industrias locales”, advierte el informe CREA.

“En términos climáticos, hemos tenido una de las mejores primaveras de los últimos años”, apunta el informe.

GRANJA: FRUTÍCOLAS CON LA MEJOR ZAFRA DE LOS ÚLTIMOS 4 AÑOS; PERO LOS VITICULTORES CON LOS RESULTADOS MÁS BAJOS DE LOS ÚLTIMOS 6 EJERCICIOS.

Los grupos granjeros CREA trabajan en los subsectores: viticultura y fruticultura.

VITICULTURA – La viticultura CREA explica cerca el 18% de la producción nacional de uvas con destino a vinificación.

El ejercicio 24-25 tuvo una “leve disminución en los niveles de producción; luego de una zafra anterior que estuvo pautada por una muy buen e inesperada recuperación de los niveles productivos, a pesar de la sequía 22-23”.

De todas formas, “las condiciones del año permitieron que un mayor porcentaje de la producción total fuera destinada a la elaboración de vinos de mayor calidad”, lo cual es “relevante para las empresas vitícolas CREA, ya que se trata de uvas por las cuales se reciben mejores precios de transferencia, afectando el resultado económico final”.

Se advierte que “los precios que se pagaron por las uvas sufrieron una nueva disminución” que “no solo fue en valores constantes, sino también en valores corrientes, respuesta del mercado a una sostenida disminución en los niveles de venta de vinos”, sobre todo los vinos de mesa.

El margen de contribución anual y el ingreso de capital en el último ejercicio “registran el peor resultado económico de las últimas 6 zafras”, y la caída del producto bruto, que fue de 13%, se debió a un 9,3% de baja de rendimiento y un 3,8% de baja de precio real. También se observa una importante variabilidad, entre las empresas, en su resultado económico; en respuesta a diferencias en la composición varietal de sus viñedos, y el destino final de su uva.

FRUTICULTURA – Las empresas que integran CREA Fruticultores explican cerca del 15% de la producción nacional de frutas de hoja caduca, ocupando el 9% del área de producción (320 ha aproximadamente), con fuerte incidencia de manzanas.

Los resultados de la última zafra cerrada (23-24) muestran “una leve mejora en los niveles productivos, sin llegar a los volúmenes registrados en zafras anteriores al 22-23. Junto con esto se registra una nueva mejora en los precios promedios de venta. Se considera que la coincidencia de niveles de producción no excesiva, con buenos niveles de consumo, explican esa mejora en los precios obtenidos”.

“Para el caso de las empresas frutícolas, la zafra 23-24 fue la mejor de los últimos 4 años, tendencia que no se espera revierta para la zafra 24-25”, de la cual aún no se poseen los datos definitivos.

CONCLUSIONES PARA EL SECTOR GRANJERO Y VITÍCOLA – En la conclusión sobre el sector granja, se señala que las empresas CREA “afirman una tendencia de buenos resultados” por “los niveles de producción, y una sensible mejoría en los precios de venta”.

El desafío para los frutícolas está en “sostener los niveles de productividad, cuidando la calidad del producto final”. Para lograrlo “es necesario mantener niveles de reinversión en nuevas plantaciones” e “incorporar tecnologías como riego y mecanización”.

La situación para la viticultura “es mucho más desafiante” con resultados económicos “más bajo de los últimos 6 ejercicios, dando señales que se alinean con la situación que vive la generalidad del sector vitivinícola uruguayo”.

La búsqueda de soluciones para el sector pasa por “un proceso de reconversión que apueste a una mejora en la calidad del producto final vino, la cual se vea reflejada en el valor de ese vino y permee a un mayor precio de compra de la materia prima uva”.

Para hacer que eso ocurra, “se deberá generar un plan de negocios y estrategia comercial que tenga como objetivo la búsqueda de nuevos mercados, y en especial, de aquellos en los cuales se logre un valor de venta acorde a la calidad de nuestros productos y aporten viabilidad a ese plan de reconversión”.

“No tener un mercado que ‘tire’ positivamente de un proceso de reconversión que apueste a la calidad por encima de la cantidad, pone en riesgo los resultados deseados”, concluye.