El Banco Central Europeo poco puede hacer porque los principales problemas vienen de las políticas estadounidenses perjudiciales para su propia moneda.

Europa | Todo El Campo | El euro se ha fortalecido respecto al dólar y ese proceso al alza de la moneda de la Eurozona (países de la Unión Europea que adoptaron el euro como moneda) no es una buena noticia para el bloque, más bien un problema frente al cual el Banco Central Europeo (BCE) no tiene mucho por hacer.

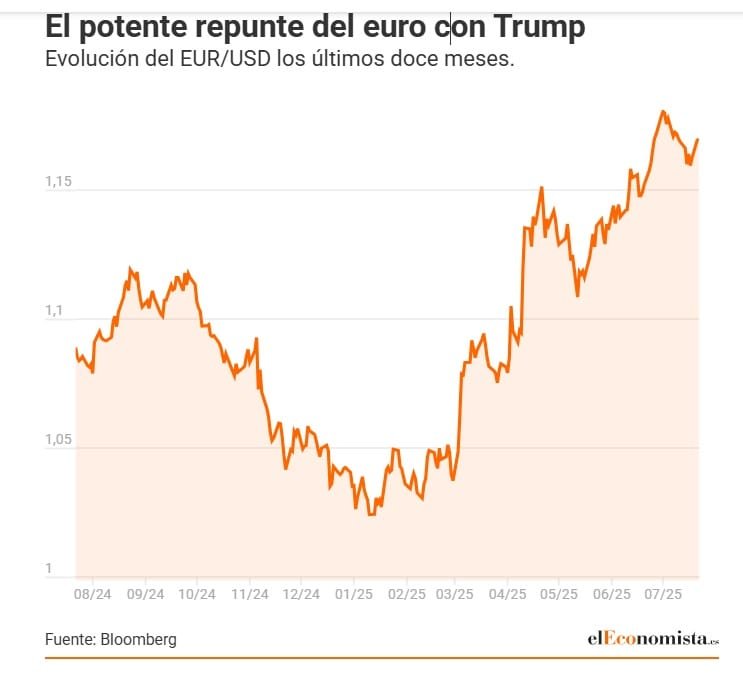

En los últimos 30 días la moneda paneuropea se revalorizó un 1,74%, y en lo que va de 2025 el euro ha ganado un 12% frente al dólar, un movimiento histórico que ha alertado incluso al propio BCE. Además, cada vez son más los inversores y expertos que dan por hecho que en los próximos meses acontecerá un segundo round donde la distancia euro-dólar se ampliará todavía más.,

Esa escala debería obligar al BCE a tomar medidas para detener el proceso, si es que tiene algún margen de acción.

Thu Lan Nguyen, analista de Commerzbank (el cuarto banco más grande de Alemania), explicó que se han visto obligados a replantear por completo sus previsiones, anticipando una escala muy fuerte del euro en la segunda mitad del año, que solo será frenada por el BCE, si es que toma alguna acción: “Si bien es posible que veamos recortes drásticos de los tipos de interés, el Banco Central finalmente no podrá evitar la apreciación porque el problema no vendría enteramente de la diferencia entre los tipos de interés de cada banco”.

En el verano (europeo) de 2026 la cotización del euro romperá el techo de los 1,25 dólares. Otros analistas estiman un valor inferior, pero incluso superar los 1,2 dólares sería problemático porque el euro fortalecido abarata las importaciones, generando deflación importada y, al mismo tiempo, debilita las exportaciones, golpeando de forma sensible la economía europea. Un cóctel que, en conjunto se traduce en una espiral de precios más bajos y amenaza de la actividad que forzaría al BCE a bajar los tipos.

Para comprender por qué una acción del BCE no podría detener esa espiral de fortalecimiento del euro, hay que entender primero la naturaleza de la caída de la moneda estadounidense, que se ha venido de dos frentes, un colapso de la confianza en el billete verde por las políticas de la Casa Blanca y una reciente desconfianza en la estabilidad de la Reserva Federal entre constantes ataques de Donald Trump e incluso la propuesta ya sobre la mesa de una destitución usando como excusa una reforma de su sede. En resumen, no es que la trayectoria de los tipos de interés de los bancos centrales sea la clave para explicar el fenómeno y, por lo tanto, la apreciación es un fenómeno mucho más difícil de contener, para desgracia del BCE.

Los analistas de Commerzbank explican eso en cuatro puntos clave: “En primer lugar ya se duda del excepcionalismo estadounidense, esa ventaja en crecimiento sobre otros países industrializados ya se diluye por la política arancelaria”. En segundo lugar, “la confianza en el dólar como refugio seguro se ha visto dañada por todas estas políticas, no solo por los aranceles, sino por las sanciones a terceros países y los riesgos fiscales”.

Los otros dos factores para el banco alemán son, tercero, “un dólar que podría perder su condición de reserva mundial, algo que aumenta significativamente el coste de usar la moneda en contratos de transacción comercial”; y cuarto “una Reserva Federal que podría perder su independencia”. Esto último es especialmente clave pues “una mayor influencia de la política es la gran amenaza que pende sobre el dólar”.

EL BCE CON LAS MANOS ATADAS.

En ese sentido, el BCE poco puede hacer ante estos problemas porque “los principales problemas vienen de las políticas estadounidenses perjudiciales para su propia moneda”.

“El grado de la subida dependerá en gran medida de la Casa Blanca y, lamentablemente, Christine Lagarde (presidenta del BCE) y sus compañeros no tienen influencia alguna en ello. Por tal motivo dudamos de que puedan evitar una apreciación significativa del euro”. Pero la clave, como decían, no son los recortes en sí. A medida que el mercado crea que la FED va perdiendo su criterio y converge con la Casa Blanca “el dólar se depreciará bruscamente”. Si bien “probablemente Trump dé marcha atrás si ve que la divisa se desploma” desde la firma creen que “existe un riesgo claro de que la credibilidad está tan dañada que simplemente con dar marcha atrás no sea suficiente”.

Hay tres factores que son clave: a) Una energía más barata en Europa tras años de inestabilidad, b) un impulso económico propio ante el fin de la austeridad y c) una economía de EE.UU. debilitada. Una tormenta perfecta que impedirá que el euro termine su escalada. Eso sí, ven un argumento en la idea de que un exceso de importaciones chinas reubicadas en Europa por los aranceles ejercerá presión y forzará algunos recortes más, algo que daría algo de alivio. En cualquier caso, esto no sería suficiente como para tumbar el auge del euro y los problemas que este podría traer.

Este será, sin duda, uno de los temas centrales que dominarán la reunión del BCE este jueves (24). Si bien ya se sabe prácticamente con certeza que no habrá recortes de tipos, hay una gran divergencia entre los pasos a seguir a partir de ahora. Todo está muy dividido entre aquellos que temen un reinflación por el plan de gasto alemán y los que creen que el euro obligará incluso a recortar tipos por la amenaza de deflación. La próxima cita empezará a definir el rumbo que tomará el BCE, donde la revalorización de su moneda es una de las grandes incógnitas.

— En base a artículo de Álvaro Moreno, periodista especializado en economía en El Economista.

Compartir

Comparte este contenido en tus redes sociales!