ARGENTINA. Informe de Rosgan sobre el mercado de la carne.

Rosario, Santa Fe, Argentina | Rosgan | Todo El Campo | Si bien la oferta de animales enviados a faena sigue cayendo en relación al año pasado, la proporción de hembras que componen dichos movimientos continúa siendo elevada para los niveles de equilibrio del stock nacional.

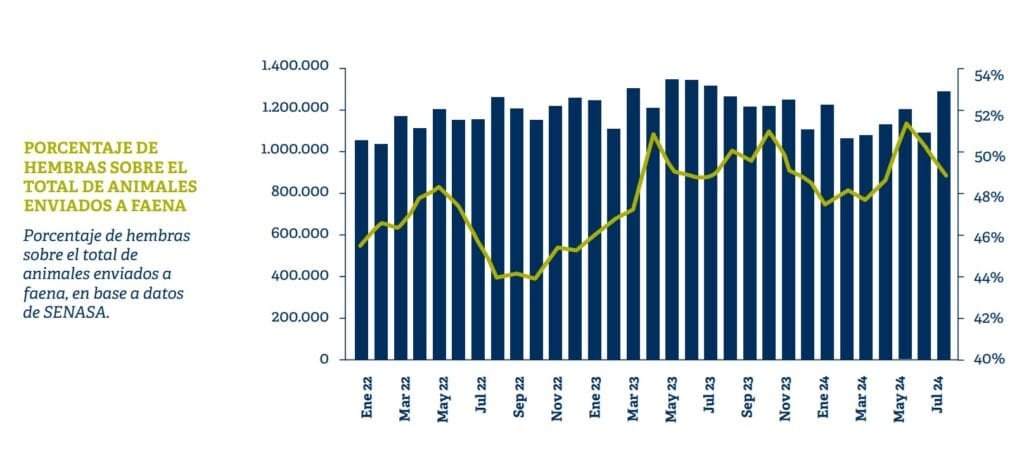

Los datos de julio provistos por el Senasa (sanidad y calidad agroalimentaria de Argentina) dan cuenta de un total de 1.260.730 animales enviados a faena durante el último mes, dato que, en números absolutos resultan apenas un 2% inferior a lo registrado en julio de 2023 pero un 11% superior si se lo compara contra 2022. En efecto, en el acumulado de enero a julio, los envíos a faena de este año suman unos 7,9 millones de vacunos, contra 8,7 millones en igual período del año pasado y 7,7 millones en 2022.

Aun así, la faena de hembras sigue siendo elevada.

En julio, los datos preliminares que surgen del traslado de animales, muestran tasa de faena de hembras del 49% la cual, si bien tiende a ceder ligeramente respecto del 50% y 51% registrado en los últimos dos meses, salvo en meses muy puntuales, ha permanecido por arriba de los niveles considerados de equilibrio desde el mes de abril del año pasado.

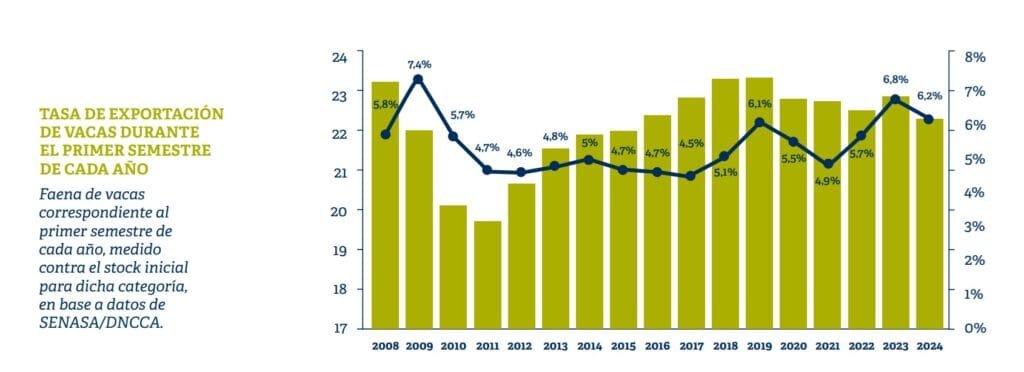

En efecto, al analizar los datos de faena efectiva confirmados para el primer semestre del año contra el número de vacas reportado como stock final del año previo vemos que, a pesar de haber iniciado el año sin las adversidades climáticas sufridas en 2023, seguimos extrayendo del stock un 6,2% del stock de vacas, uno de las tasas más altas de los últimos años, en particular, si excluimos los dos años más fuertemente afectos por la seca como fueron 2009 y 2023.

En este contexto, los recientes anuncios oficiales respecto de la eliminación total de los derechos de exportación para la carne de vaca contra una reducción parcial para el resto de las categorías, no estarían generando los mejores incentivos para revertir esta situación. En efecto, este diferencial impositivo que comenzaría a gozar la exportación de carne de vaca, lejos de promover el crecimiento de la producción, estaría desprotegiendo nada menos que el corazón productivo, los vientres.

Si bien luego de los anuncios el precio de la vaca volvió a mostrar subas en el mercado Agroganadero, estas mejoras no escapan a la firmeza de valores que ha estado mostrando esta categoría desde inicios de ju[1]lio, en línea con la menor oferta estacional que recibe el mercado. En términos nominales, en el último mes el precio de la vaca gorda en el MAG registró un aumento del 20%, alcanzando valores medios de $1.500 (moneda argentina) el kilo, mientras que la vaca tipo conserva de inferior calidad, se apreció en un 30%, superando así la media de $1.000 por kilo. A priori, por una cuestión de oferta estacional esta tendencia debería sostenerse.

Por el lado de la demanda claro está que, en adelante, también ingresamos en el período donde China, principal comprador de vacas, suele incrementar sus compras.

En este sentido, a pesar de la debilidad que sigue mostrando su economía, las últimas proyecciones elaboradas por el Departamento de Agricultura de Estados Unidos (USDA) mostraron un cambio de tendencia respecto de lo observado meses atrás, al proyectar para este año un nuevo récord en importaciones de 3,9 millones de toneladas, un salto de 450.000 respecto de la anterior previsión publicada por el organismo. En efecto, hasta esta primera mitad del año, China ha estado comprando volúmenes crecientes a pesar de la abundante oferta disponible entre sus distintos proveedores.

Sin embargo, donde aún no parece dar señales de cambio es en su actitud al momento de convalidar precios acordes a esa mayor necesidad de compra. Si bien en julio -de acuerdo a las referencias de valores publicadas por APEA-, se observó en promedio unos US$ 200 por tonelada de mejora en los precios pagados por los principales cortes, comparativamente contra los valores del año pasado siguen quedando ligeramente por detrás.

Sin duda, la expectativa sigue estando puesta en un mayor fortalecimiento de precios durante esta segunda mitad del año donde la oferta local debe[1]ría tender a reducirse y la necesidad de compras de China ejercer mayor presión al alza de valores. En este escenario, la quita de los derechos de exportación para las vacas -aun con las consideraciones antes mencionadas- debería verse reflejada en un mayor precio pagado al productor local. No obstante, este punto también resulta incierto si ponderamos la fuerte competencia que seguirá ejerciendo nuestro vecino y principal proveedor mundial de carne, Brasil, para lograr colocar su abundante excedente exportable en lo que resta del año generando así una inquietante presión bajista sobre los precios.

Compartir

Comparte este contenido en tus redes sociales!