Actividad a cargo del Plan Agropecuario.

Montevideo | Todo El Campo | El martes 28 se realizó, por parte del Instituto Plan Agropecuario la presentación de las Carpetas Verdes correspondientes al período 22/23

El Ing. Agr. Carlos Molina dijo que invitó a ver el año desde otro ángulo haciendo a un lado las complejidades climáticas que tuvieron una fuerte repercusión negativa en las aguadas, pasturas y las haciendas: “Veamos el 22/23 con otros lentes, desde un contexto económico”.

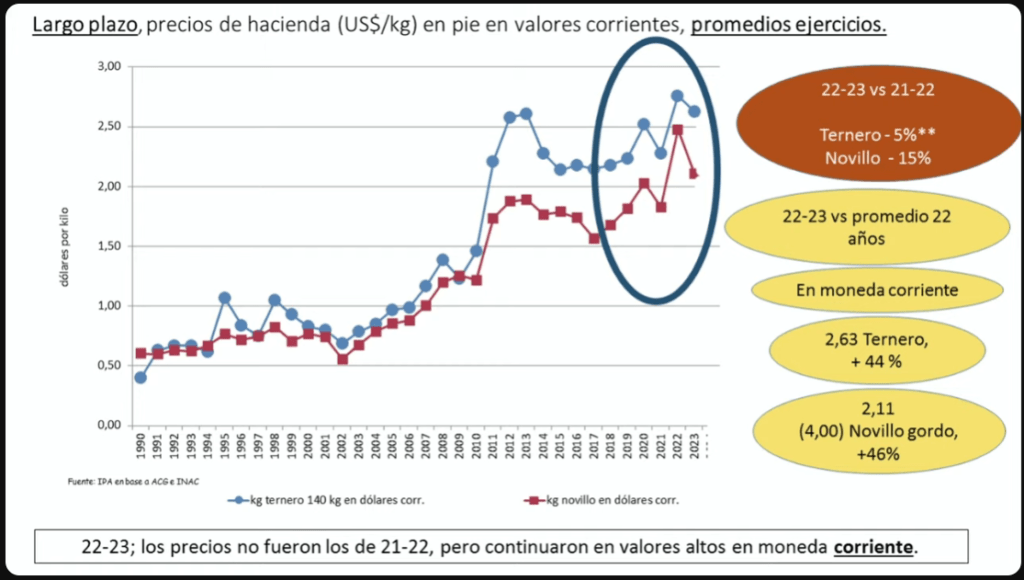

EXPORTACIONES. En ese sentido “lo primero es ver qué pasó con la exportación” de la carne vacuna que tiene mucho que ver con los precios del ganado gordo y de la reposición. Recordó que “en el ejercicio 22/23 los precios fueron inferiores al año anterior (21/22) que fue récord. No obstante, el ejercicio 22/23 fue de precios relativamente correctos y en el entorno de los US$ 4.600 la tonelada”. Ese es el primer dato de referencia en este período 22/23.

“Entonces, en moneda corriente fue un año de menores precios que el anterior que había sido excepcional, pero continúan siendo precios altos y adecuados”, agregó (Ver siguiente gráfica).

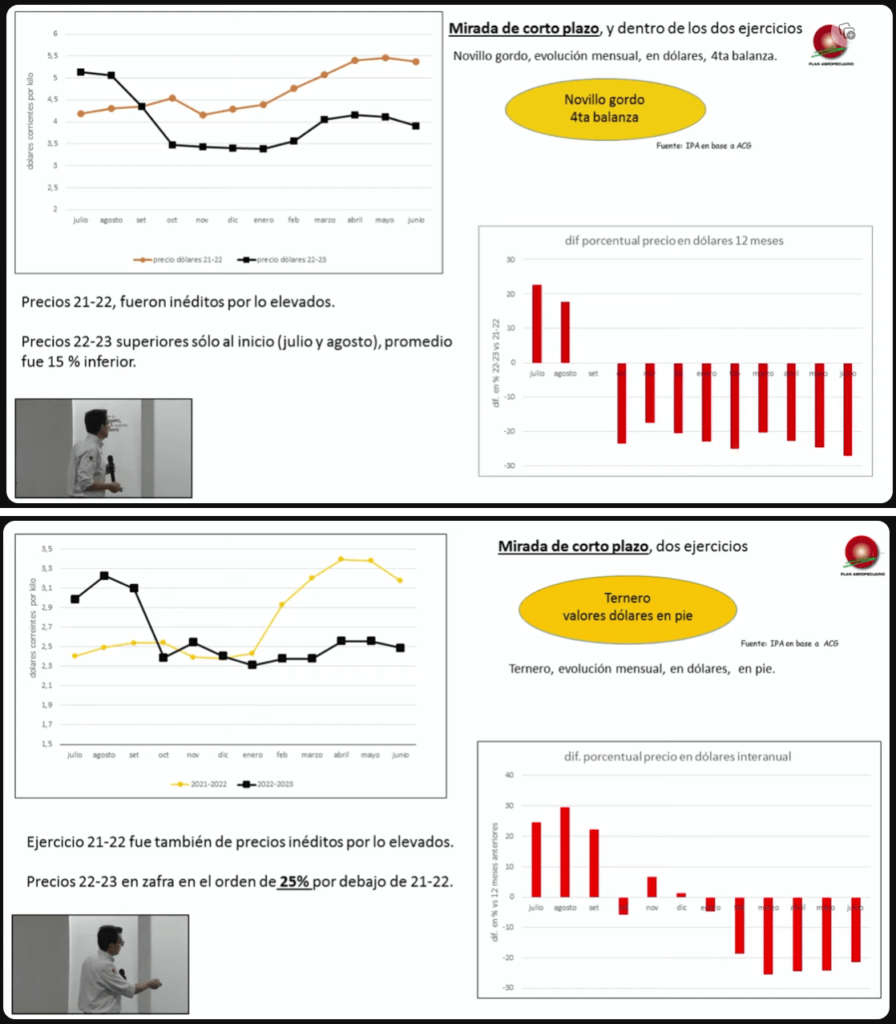

Dentro del ejercicio 22/23, “el novillo cuarta balanza, salvo los dos primeros meses, tiene precios por debajo del interior, con un promedio del 15% inferior”. Con el ternero el valor “fue 25% menos que en la zafra 21/22”. La zafra corresponde a los meses de marzo, abril y mayo que es cuando más ejemplares se venden del millón que se comercializa (ver gráficas siguientes).

En ovinos, el cordero faenado, tuvo un comportamiento muy parecido al novillo dado que el inicio de la zafra 22/23 tuvo un valor superior a la de 21/22, pero luego cayó por debajo en un 18% en promedio.

DÓLAR E IPC. Molina también se refirió al dólar, que “es una variable importante pero no determinante en los resultados”. Durante el ejercicio 21/22 comenzó el proceso a la baja que continuó en el 22/23. Vemos “un dólar perdiendo valor frente al peso y en forma sostenida. En 22/23 el promedio fue 7,8% inferior al ejercicio anterior”.

Asociado al tipo de cambio se encuentra la variación del índice de Precios al Consumo (IPC) que en el ejerció tiene un comportamiento descendente y termina con una inflación promedio 6%, lo cual “se asocia negativamente con el 7,8% de caída del dólar, lo que hace que los costos de las empresas tengan un crecimiento solo por esa relación”.

En resumen, tuvimos un clima complicado, los precios que bajan, un dólar que juega en contra, comentó Molina.

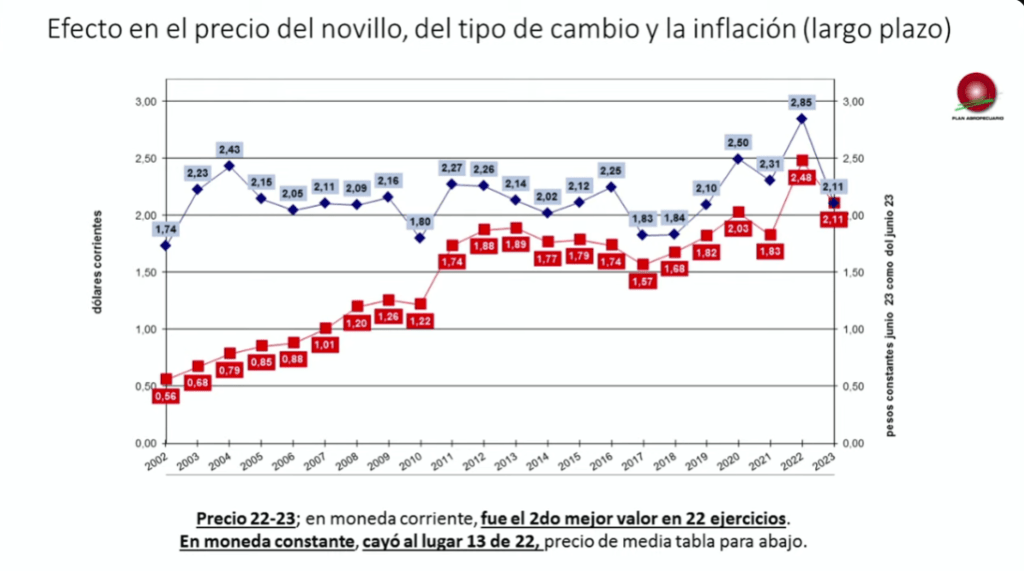

Si se analiza el efecto que el tipo de cambio y la inflación (ver cuadro siguiente) tienen en precio del novillo, en 22/23, en moneda corriente, fue el segundo mejor valor en los 22 ejercicios, pero en moneda constante cayó al lugar 13, “un precio bastante débil”, subrayó, algo similar a lo que se vio en el ternero.

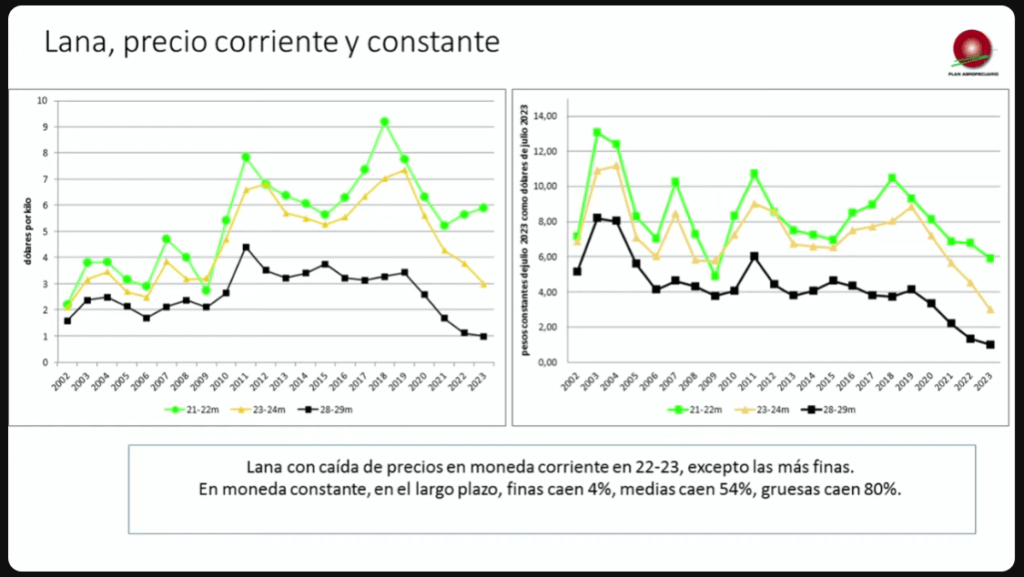

LANA. Las lanas gruesas y medias cayeron en sus precios, pero las más finas tuvieron una leve recuperación en moneda corriente. En moneda constate, todas las lanas cayeron desde 22 a la fecha. Las finas bajaron 4%, las medias 54% y las gruesas 80%.

RELACIÓN DE PRECIOS.

El Ing. Molina volvió a insistir en un concepto al que se refiere cada año: la importancia de la relación de precios, porque “lo importante es saber cuánta producción llevan los insumos” que debemos adquirir.

Para comprar 100 litros de gasoil en el ejercicio 22/23 se necesita 50% más de kilos de novillo gordo y 30% más kilos de ternero, respecto al ejercicio 21/22.

Para la compra de insumos (urea, fosfato de amónico, glifosato, ración) “respecto a 21/22 hubo una mejora en la relación de precios, pero en un plazo de 5 ejercicio se deterioran en el orden del 10% y 15% menos el glifosato”.

La canasta familiar que hace a la vida de los productores en un área que no es producción, “el ejercicio 22/23 se encarece en dólares y en kilos, 42% más en el novillo, 27% más kilos de terneros”, todo respecto a 21/22 que tuvo precios inéditos. En el largo plazo (30 años) el novillo 3% menos de kilo y el ternero 19% menos.

RESULTADOS DE LAS EMPRESAS EJERCICIO 22/23.

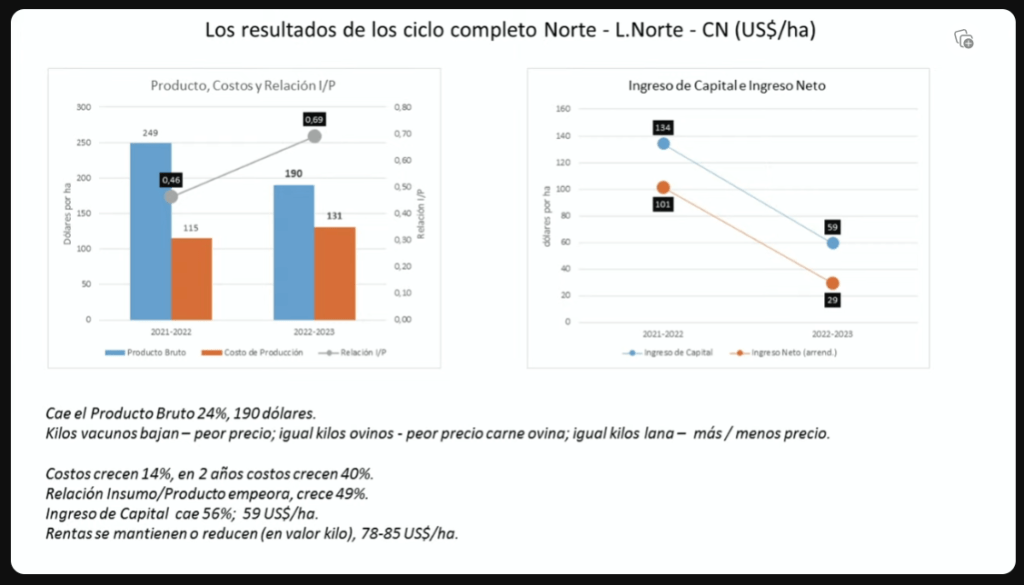

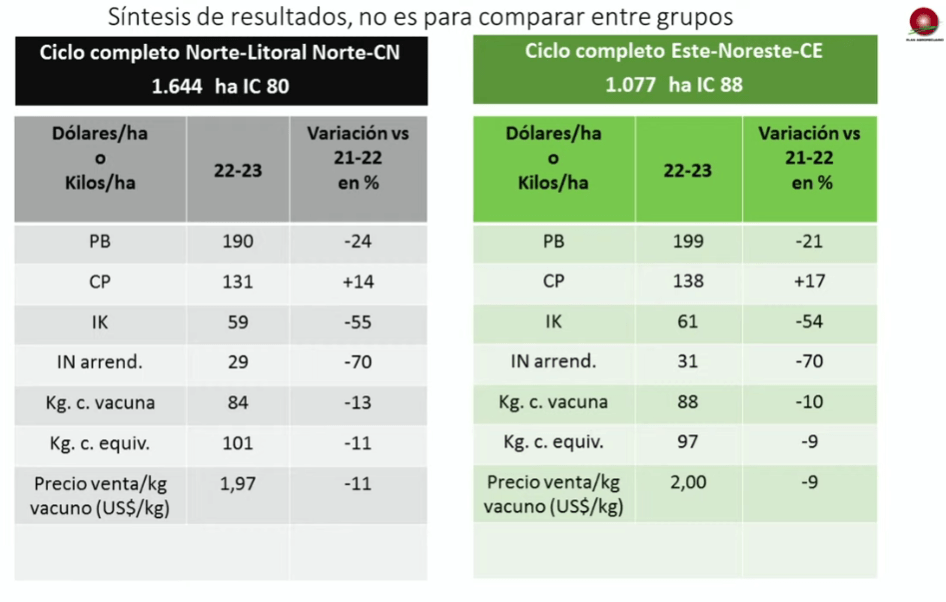

CICLO COMPLETO. Los resultados de las empresas ganaderas ciclo completo en el norte y litoral norte es que “cae el Producto Bruto un 24%; suben los costos 14% y en los últimos 2 años la suba es del 40% y ya no hay costos por debajo de los US$ 100”.

Asimismo “hay un deterioro del 49% en la relación insumo producto y baja el ingreso de capital de US$ 134 a US$ 59/ha. Las rentas se mantienen entre US$ 78 y US$ 85 la hectárea, entonces el ingreso de los arrendatarios baja de US$ 101 a US$ 29/ha”.

Esos datos muestras que se cumple lo que se preveía desde febrero, “que iba a haber una caída de entre el 50% y 60% de los resultados, al final fue lo que lamentablemente pasó”.

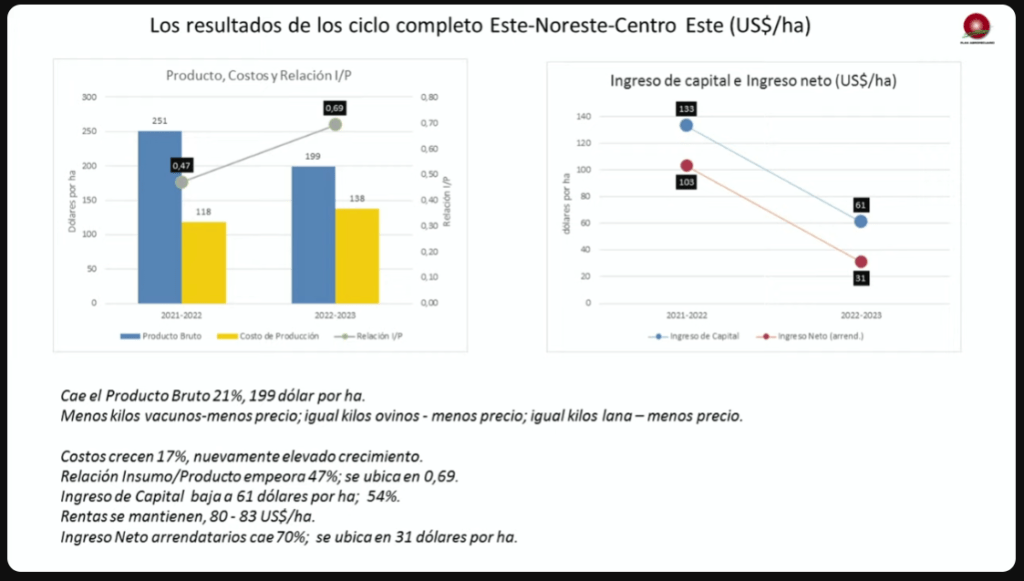

Los datos del ciclo completo en el este, noreste y centro este, muestran una caída del producto bruto del 21%, por debajo de los US$ 200; los costos suben 17% por la seca y por el incremento de los insumos y servicios, además por la relación dólar inflación. Es así que la relación insumo producto se empeora en un 47%.

El ingreso de los propietarios baja de US$ 133 a US$ 61/ha (-54%); y los que arriendan bajan de US$ 103 a US$ 31/ha (-70%).

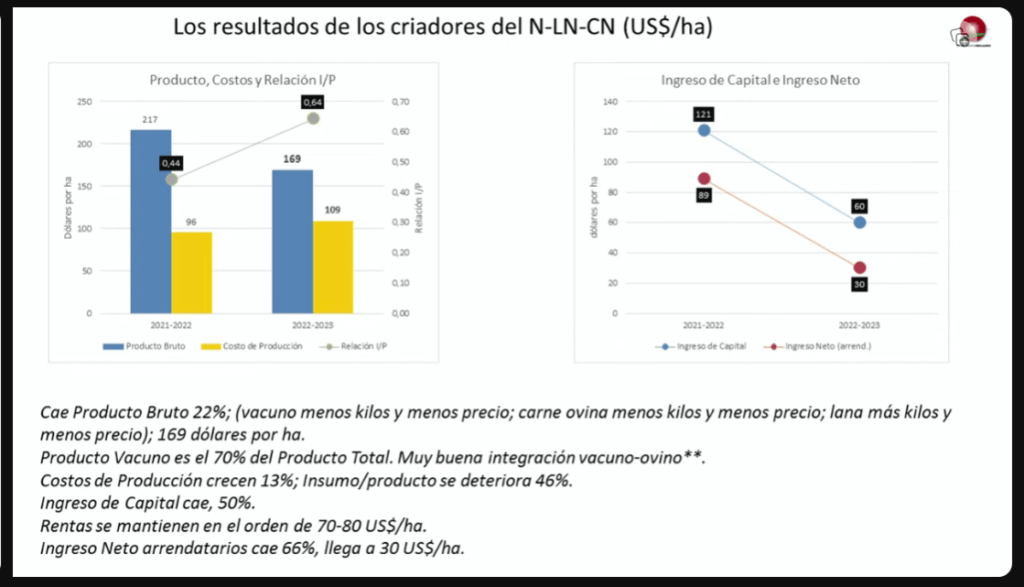

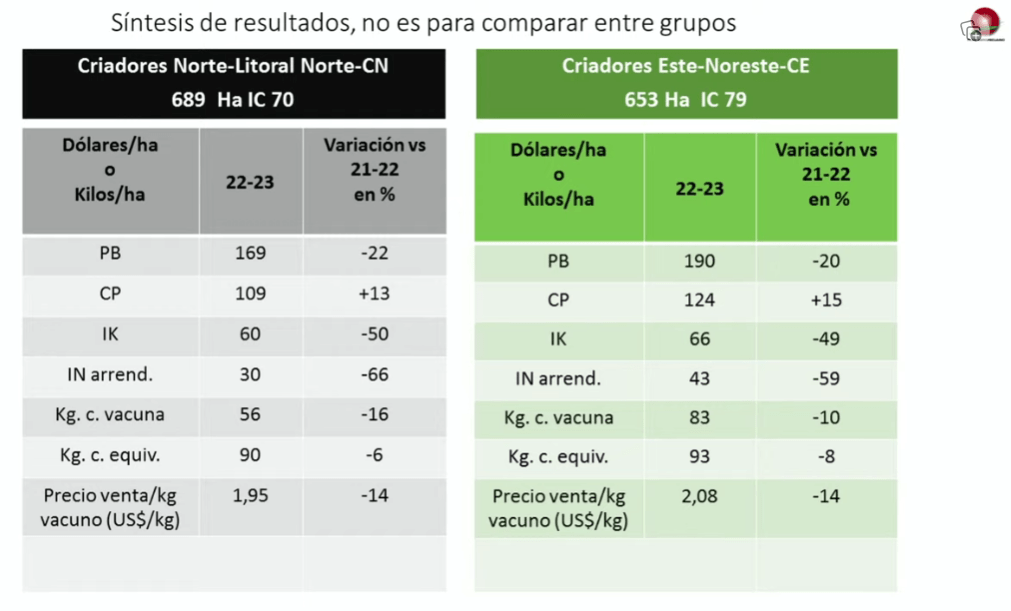

CRIADORES. En cuanto a los criadores, al norte y litoral norte, el Producto Bruto total (vacunos y ovinos) cayó 22%, US$ 169/ha; los costos de producción crecen 13% (de US$ 96 a US$ 109) y se deteriora la relación insumo productor en un 46%.

El ingreso de capital baja 50%; en los arrendatarios la caída es de entre US$ 70 y US$ 80 la hectárea. “Casi del 70% es la caída del ingreso neto de los arrendatarios después de para la renta”.

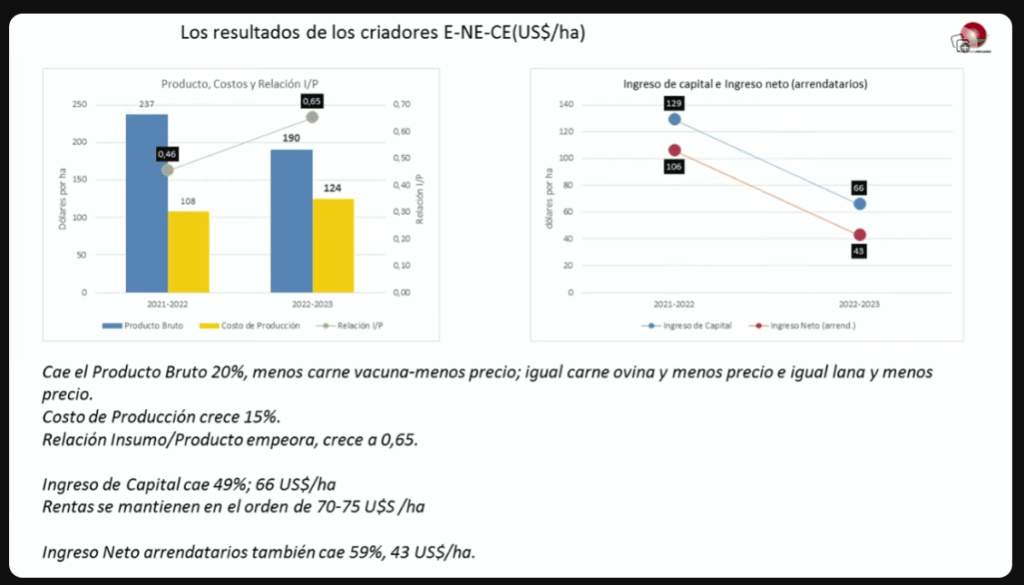

En los criadores del este, noreste y centro este, sufrieron una caída del Producto Bruto del 20% (vacunos y ovinos); los costos de producción suben 15%; hay un empeoramiento de la relación insumo producto que crece a 0,65.

El ingreso de capital cae 49%, a US$ 66/ha. Las rentas se mantienen entre US$ 70 y US$ 75 la hectárea; y en el ingreso neto de los arrendatarios caen 59%, US$ 43/ha.

TODAS LAS EMPRESAS.

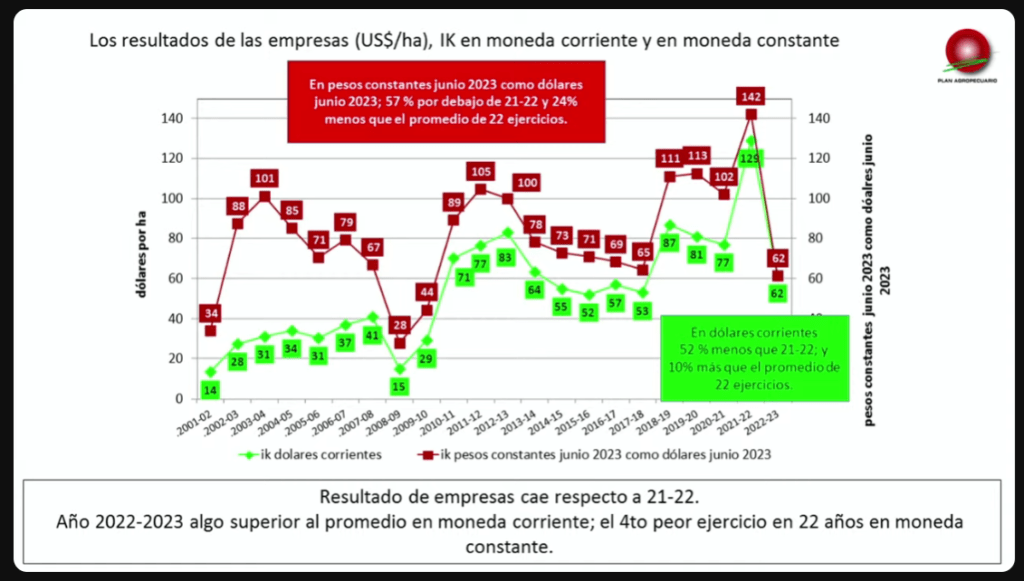

Finalmente, si se analizan todas las empresas analizadas por el Plan Agropecuario según su ingreso de capital en moneda corriente y moneda constante, surge que en dinero corriente, “antes de pagar rentas e intereses, la tendencia histórica es creciente hasta el año inédito 21/22 con una caída en promedio de 129 a 62 que corresponde a 52% menos promedio que el año pasado y un 10% más que el promedio de los 22 ejercicios anteriores. Este promedio general es de 56% y este ejercicio logra US$ 62 corrientes” (ver gráfica siguiente).

“Si pasamos eso a dinero constante, lo que pasa es que el promedio es 57% inferior al valor del ejercicio anterior y es 24% menos que el promedio de los 22 ejercicios”. Medido en moneda constaten estamos “ante el cuarto peor ejercicio en los 22, lo que era esperable por la seca, los precios, los costos, el dólar”.

Todas las gráficas fueron elaboradas por el Plan Agropecuario.

JORNADA COMPLETA.

Compartir

Comparte este contenido en tus redes sociales!